Dernièrement, nous avons été interpellés sur la question suivante : Si je prends une assurance collective, je risque de « sauter de tranche » d’imposition et payer beaucoup plus cher. Etudions le fonctionnement de la fiscalité liée à ces contrats.

1/ La prise en charge de la mutuelle d’entreprise est fiscalisable à l’impôt sur le revenu.

Madame Laurent est salariée de l’entreprise OnTheRoadAgain. Son entreprise décide de mettre en place une mutuelle d’entreprise. Si la mutuelle d’entreprise coûte 100€ par mois, soit 1200€ par an et qu’il y a une prise en charge de la cotisation par l’entreprise de 50%, Mme Laurent sera fiscalisée sur 600€.

Pour autant, est-ce problématique ?

Regardons le fonctionnement de l’impôt sur le revenu.

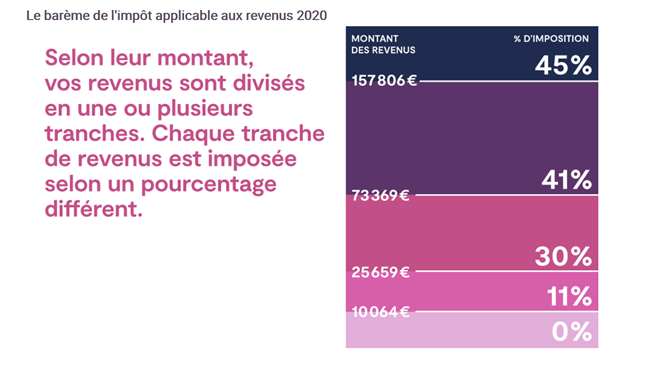

Admettons que Madame Laurent est seule et qu’elle gagne 25400€ par an. En ajoutant les 600 €, sa rémunération passera à 26000 € et elle « sautera » de tranche en effet. Dans ce cas, sur la partie comprise entre 25659€ et 26000 €, elle paiera 30% d’impôt sur le revenu, soit 102,30 € et 28,49 € sur la tranche à 11 %.

Au total, elle gagnera donc : 600€ - (102,30 € +28,49 €) = 469,21€.

2/ La fiscalité des mutuelles d’entreprise pour l’entreprise.

Mme Laurent améliore son pouvoir d’achat si elle bénéficie de la mutuelle d’entreprise. Qu’en est-il pour l’entreprise ?

Dès lors que la garantie est dite solidaire et responsable, sont exclues de l’assiette des cotisations de sécurité sociale, les contributions de l’employeur à un régime de prévoyance complémentaire n’excédant pas la somme de 6% du PASS (Plafond Annuel de la Sécurité Sociale) + 1,5% de la rémunération (limitée à 4PASS) avec une limite à 12% du PASS

NB : Le PASS en 2020 est de 41 136 € donc 6% du PASS est égal à 205€68. En français courant, si la couverture mutuelle et la prévoyance ne dépassent pas 205,68 € par mois + 1,5 % de la rémunération brute, aucune cotisation sociale n’est due.

Aucune cotisation sociale, oui, mais. Si l’entreprise à plus de 11 salariés, un forfait social de 8% sera tout de même à payer.

3/ Comparaisons mutuelle individuelle et collective.

Prenons l’hypothèse qu’une assurance individuelle coûte le même prix qu’une assurance collective (dans les faits, il y a entre 10 et 40 % d’écart de prix en faveur d’une assurance collective).Et nous souhaitons que Mme Laurent bénéficie du même pouvoir d’achat quelle que soit la solution, voici ce que cela nous donne :

|

|

Mutuelle

individuelle

|

Mutuelle d’entreprise |

|

Coût pour

l’entreprise

|

0

|

600 €

|

|

Compensation

salariale

|

600 € +42 %

de charges

|

0 €

|

|

Total

|

852€

|

600€

|

L’entreprise devra payer un salaire plus élevé à Mme Laurent pour lui offrir un niveau de vie identique. Par ailleurs, Madame Laurent devra alors payer de l’impôt sur le revenu non plus sur 600 € mais sur 852 €.

Conclusion

Si pour l’entreprise, participer à la prise en charge de la mutuelle d’entreprise est une charge, il n’en reste pas moins qu’il s’agit d’une solution avantageuse pour augmenter le pouvoir d’achat de ses collaborateurs à moindre coût.

Concernant les collaborateurs, hors situation liées aux allocations CAF, il est toujours plus intéressant de bénéficier d’une mutuelle d’entreprise que de prendre sa propre mutuelle, du moins sur l’aspect fiscal.

Les éléments qui pourraient rendre ce choix plus discutable sont essentiellement liés aux garanties elles-mêmes. Si la mutuelle n’est pas adaptée à vos besoins et qu’elle n’offre pas de flexibilité via des options ou une surcomplémentaire, alors il peut effectivement être judicieux de s’assurer par soi-même.

Bien entendu, pour pouvoir refuser la mutuelle d’entreprise, il faudra pouvoir être dans les cas des dérogations prévues par le texte ayant mis en place la mutuelle d’entreprise, comme un accord d’entreprise, la décision unilatérale de l’employeur, un referendum ou la convention collective.